저자 소개

존 리는 메리츠자산운용 대표이다.

한국의 워렌버핏같은 냄새가 폴폴 풍기는 분이다. 미국의 유명투자자들처럼 존리 역시 주식을 장기보유할 것을 재차 강조한다.

최근들어 이런 저런 유투브나 지상파 방송에 출연하고 계시다. 존리 대표는 머니투데이와의 인터뷰에서 자신은 "집을 사는 대신 월세로 살고 있다"고 말한 바 있고, "주식은 사고 파는 게 아니다"라는 말로 유명하다.

책 내용 요약

책은 크게 3개의 챕터로 구성되어 있다.

1장 : 열심히 일하고도 부자가 되지 못하는 이유

2장 : 부자가 되려면 돈이 일하게 해야 한다

3장 : 경제독립을 위한 여정 10단계 (부자가 되는 방법)

시간이 부족한 분들은 1장은 건너뛰어도 될 것 같다.

2장, 3장에 중요한 이야기가 나오는데,

2장에서는

부를 축적하는 방법으로 연금저축, 퇴직연금, 주식, 펀드 등을 제시하고 있다.

2장 : 돈이 일하게 만드는 시스템

1. 연금저축

존 리 대표가 가장 먼저 강조하는 것은 연금저축 계좌를 만들 것이다.

연 400만원까지 저축한 부분에 대해 16.5%의 세금환금을 받을 수 있기 때문에 아주 메리트가 있다. 이 부분은 많은 경제 유투버들도 강조하고 있는 바이다. 책에도 연금저축에 대한 내용이 자세히 나와있지만, 개인적으로 연금저축 관련해서는 유투브 박곰희TV에서 아주 유익한 지식을 얻었다.

(많이 많이 알려졌으면 좋겠는 분 중 하나)

2. 퇴직연금

퇴직연금은 주로 회사가 들어주는데, 퇴직금이랑은 다른 개념이다.

퇴직연금에는 크게 3가지가 있다. 확정급여형(DB), 확정기여형(DC), 개인형퇴직연금(IRP) 등이다.

DB는 원금이 보장되는 형식이고, DC는 연금의 운용을 근로자가 책임지는 형식이다. 당연히 수익과 리스크가 DB보다는 높다. IRP는 은행에서 항상 광고하고 있는 상품인데, 연금저축계좌와 합산해 700만원까지 세액 공제 혜택이 주어진다.

예를 들어, 연금저축계좌에 세금 혜택을 받을 수 있는 최대 금액 400만원을 넣었다면, IRP에는 300만원까지만 혜택이 주어지는 형식이다.

존 리 대표는 이 중 확정기여형(DC)의 중요성을 강조하고 있다. 특히 주식형 펀드에 투자할 것을 이야기한다.

3. 주식

타이밍을 맞추려 노력하는 대신 좋은 회사를 찾아 그 주식을 오랫동안 보유하고 열매를 공유하는 것이 주식투자다 .

p.113

존 리 대표는 책에서 주식을 매도하는 세 가지 타이밍을 알려준다.

사실, 주식을 사는 건 그리 어렵지 않은데 매도하는 것이 제일 어려운 것 같다. 나만 해도 JYP 주식 계속 들고 있다가 결국 언제 오를라나 싶어 고심하다 팔아버렸는데, 그 직후에 4만원을 훌쩍 돌파해버리는 것을 바라만 보고 있었다는... ㅠㅠ

그 이후 주식을 쉽게 매도하지 못하고 있다. 그래서 존 리 대표의 말이 참 도움이 되었다.

1. 주가가 회사가치보다 과도하게 올랐을 때

2. 테마주로 불리며 유행따라 올랐을 때

3. 회사의 미래전망이 손상된 경우

어찌보면 당연한 말인데, 투자하다보면 뇌동매매를 하기 정말 쉬운 환경에 노출된다.

꼭꼭 명심할 것!

4. 펀드

마지막으로 펀드!

존 리 대표는 펀드에 투자할 때 운용회사, 펀드매니저의 경험, 운용철학을 체크할 것을 당부하고 있다.

그리고 펀드의 회전율도 살펴볼 것을 당부하는데,

회전율이 100%면 1년, 50%면 2년간 종목을 보유하고 있다는 것을 의미한다.

대표는 회전율이 300% 이상이 되는 높은 회전율의 상품은 피할 것을 권고하고 있다.

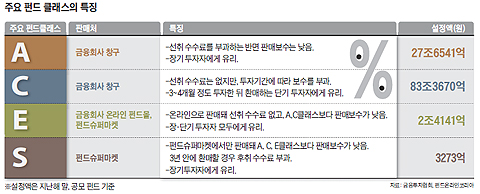

또, 펀드에는 '클래스'라는 것이 있는데 이는 상품ㅇ의 수수료를 어떤 식으로 부과하는지를 의미한다.

상품명 끝에 A, C, E 와 같은 알파벳에 따라 상품을 구별할 수 있다.

A는 선취수수료, 연간수수료를 모두 부과

C는 선취수수료는 없지만, 연간 보수가 높다

투자 기간에 따라 C클래스가 A클래스보다 비쌀 수 있는 것이다.

E는 인터넷으로 가입하는 펀드로 위 두 개보다 수수료가 저렴하다는 장점이 있다.

전문가들은 보통 투자기간이 2년이 넘으면 A클래스를, 그렇지 않으면 C클래스를 권하고 있다.

또한 Ae나 Ce 와 같이 뒤에 e가 붙은 것이 바로 인터넷 가입 펀드로, 수수료가 더 저렴하다!

3장 : 경제독립을 위한 여정 10단계

1단계에서 10단계까지 요약해보자면,

먼저 자신의 자산현황을 파악해서 표로 정리해보고, 수입과 지출을 정리해보기를 권한다.

이건 뱅크샐러드 등 유용한 자산관리앱으로 금방 해결할 수 있을 것이다.

그 후, 본인의 부채를 상환해나가고, 매일 1만원 씩 여유자금을 투자하라고 말한다.

이후, 퇴직연금제도와 연금저축펀드를 통해 안전한 바닥을 확보해두고, 항상 긍정적인 생각을 갖고 시작하라는 말로 끝을 맺는다.

리뷰

음

<존리의 부자되기 습관>은 완전 막 부우우자라기보다는 조금 안전한 미래를 확보하고 싶은 사람들을 위한 조언들로 이뤄져있는 듯하다. 퇴직연금 등으로 '내가 드디어 부자다!'라는 생각이 들지는 않을 것 같다.

가치관은 정말 훌륭하신 것 같다. 이전에 리뷰했던 데이비드 바크의 <자동 부자 습관>이라는 책도 거의 같은 맥락의 이야기를 하고 있는데, (데이비드 바크는 미국에서 매우 유명한 재테크 구루이다)

기본적으로 안전빵을 만들어놓으라는 말을 하고 있다.

[재테크 책추천] <자동 부자 습관>, 데이비드 바크 _시스템만 구축하면 나도 부자될 수 있다!

저자 소개 데이비드 바크 미국 최고의 재테크 구루라고 불린다. 그는 누구나 자동으로 돈을 모으는 시스템을 만들 수 있다고 말한다. 그의 책은 9권 연속 <뉴욕타임즈> 베스트 셀러로 올랐고, ��

elephantblu.tistory.com

돈이 어디로 새나갔는지 파악이 안 되고,

돈을 허투로 쓰고 싶지 않으면서,

안전한 노후를 구축하고 싶은 사람들에게 추천하고 싶은 책이다.

더불어 존 리 대표의 투자철학과 가치관은 김승호 대표와도 비슷한 것이어서,

기본적으로 이러한 가치관을 가지고 투자를 하면 좀 심신이 안정될 것이다 ㅎㅎ

[재테크 책추천] <돈의 속성>, 김승호 _돈과 인생을 대하는 태도에 대하여

저자 소개 책의 저자인 김승호 회장은 짐 킴 홀딩스의 대표로, 4000억대의 자산가이다. 무일푼으로 미국에 이민을 떠나, 스노우폭스라는 세계 최대 도시락 브랜드를 성공으로 이끌었다. (아내의

elephantblu.tistory.com

'책 리뷰(함께 독서해요) > 재테크 이야기 (같이 부자됩시다 :)' 카테고리의 다른 글

| [자기계발 책추천] <이웃집 백만장자> _주변의 백만장자에게 주의를 기울이면 부자되는 방법이 보인다 (5) | 2020.10.28 |

|---|---|

| [재테크 책추천] <흔한 직장인, 마이너스 통장으로 시작하는 부동산 투자>, 투자캐스터 _직장인이 할 수 있는 아파트 투자! (1) | 2020.10.17 |

| [알뜰폰/알뜰요금제] 데이터무제한이 반값! / 가족결합 탈퇴 시 혜택은 어떻게? (5) | 2020.08.05 |

| [재테크 책추천] <돈의 속성>, 김승호 _돈과 인생을 대하는 태도에 대하여 (8) | 2020.07.17 |

| [금융/경제자료] <경제금융용어 700선>, 한국은행 (8) | 2020.07.10 |

댓글